炒股就看金麒麟解析师研报网站,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:晨明的计谋深度念念考

一、科创准时反弹,刻下还有哪些市集不合与焦点疑惑?

自5月中下旬以来,连气儿4周周报握续推选了科创板块的投入机会。

重温咱们对科创板块的推选条理,基本面的边际转变是根底,计谋是触发身分,5月中旬以来若干陈迹显得了共振,因而这是一轮市集久违的值得兴趣的β契机——

①科创公司估值建树的 前方提:经济的台子不可垮了。出口、地产、核心财政、场所财政,四大托住总需求的身分自5月中旬起渐渐回暖。

② 产业跟踪方位,科创类产业基本面改善的身分连接累积。半导体、军工的订单状态及细分品类加价预期,创新药的计谋预期等。

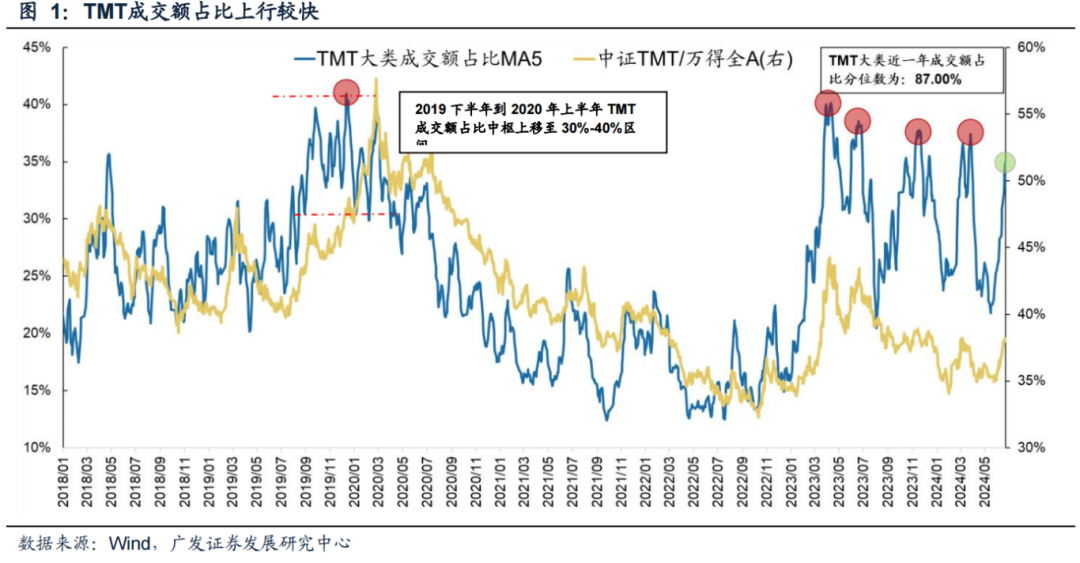

③ 市集轮动速率放缓,市集启动寻找新一轮交游干线;5月中下旬,TMT板块的成交额占对比低,回到23岁首AI产业链启动 前方的较低程度。

④ 本年各种龙头公司为代言的宽基指数,齐先后有差别进程的估值建树,而科创板块龙头公司估值变动进程最小;习总宣传言起“独角兽”,激勉市集关心科创公司估值。

⑤ G7佩服入围降息周期,压制发育股估值的海外流动性身分有所缓解。

通过近期与市集的聊天,咱们察觉大家对科创板块的关心度彰着升迁、从不合渐渐走向认同。不外大家还有一些当下关心的焦点疑惑,咱们本周陆续叙述下对于这些疑惑的念念考:

(一)5月中旬TMT的成交额占比回落至低位,是咱们其时属意到的行情必备 申请之一;当今已迅捷升迁至高位,这是否意味着交游契机靠近尾声?

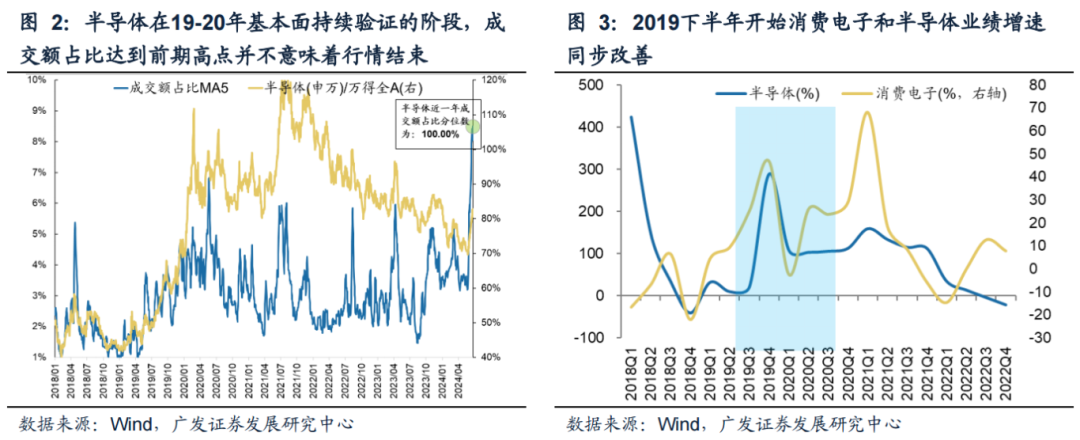

(1)历史教养来看,若是订单等基本面改善的消息可以握续考证,板块合座的成交额占比要害有大致会彰着上移;因而实行 前方期高位并不虞味着管束,重要需要不雅察基本面考证能否跟得上。

比如2019年下半年到2020年上半年,TMT板块合座的成交额占比要害从2018年的20%-30%隔邻彰着上移至30%-40%隔邻,背后源于基本面权贵改善——2019年下半年跟着全球体半导体周期的企稳回升和无线蓝牙耳机带来的需求撑握,半导体和破费电子基本面启动入围到同步迅捷改善区间。

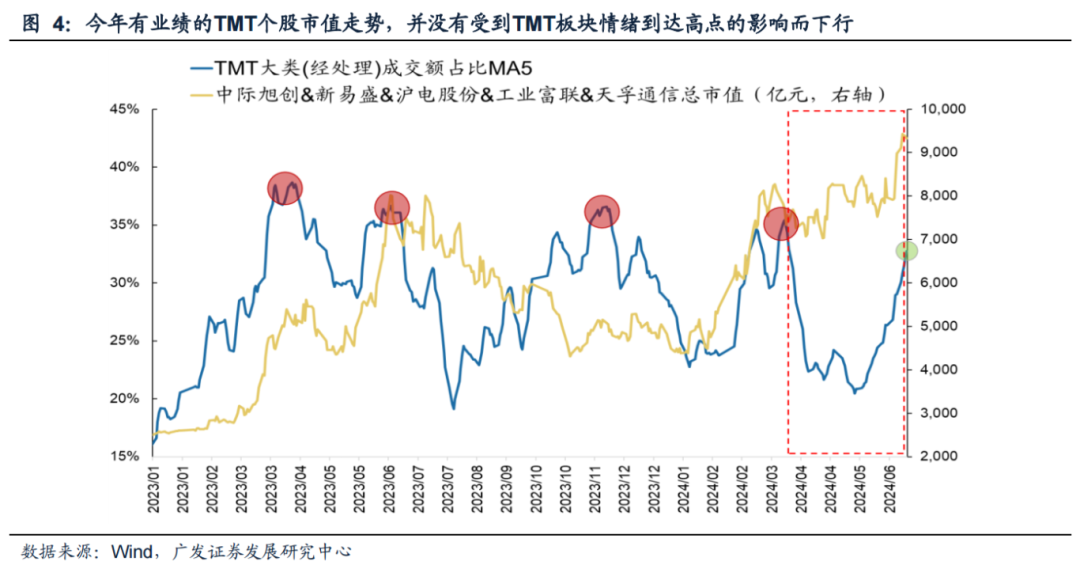

(2)若是仅仅主题层面的炒作,成交额占比来到 前方高意味 平日意味着板块介入的性价比下降,随后大致会显得逾额收益的回落;但对于可以出功绩的公司,成交额占比来到高位并不是股价/市值回落的命令贪图。

咱们以工业富联、新易盛、天孚通讯、沪电股份等本年功绩好的公司股价证明和TMT成交额占比(剔除上述绩优公司)画在扫数,不错瞧见在TMT板块热忱高达高位启动回落的时辰,这些绩优公司的市值并未遭到功用而下落。

(3)因而刻下TMT板块合座的成交额占比迅捷回升并不虞味着板块合座交游契机的斥逐。咱们大致需要属意其中偏主题层面而穷乏基本面考证的主见,而对于可以有订单考证、有但愿出功绩的公司骨子功用大致并不大。

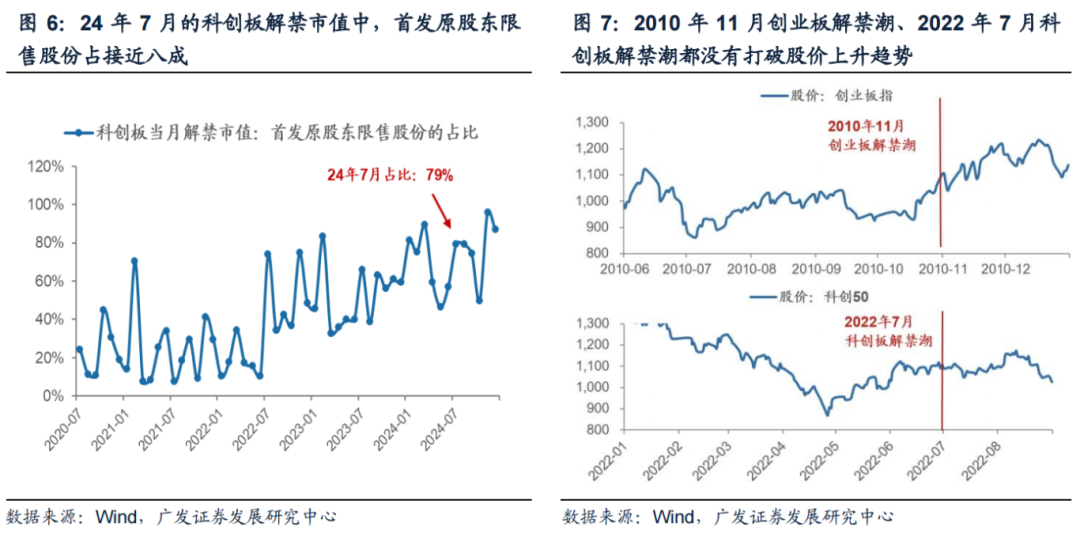

(二)下半年科创板的解禁压迫若何,若是解禁是否会组成股价的负面身分?

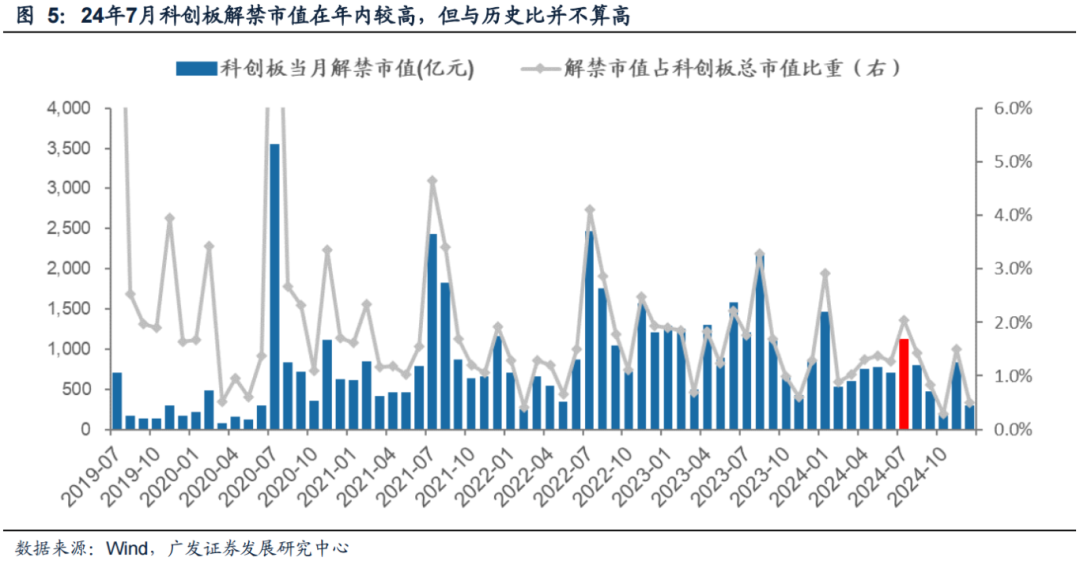

(1)从实足解禁额来看,本次科创板解禁市值在年内较高,但与历史比并不算高。24年7月科创板解禁1109亿,占科创板市值比重为2%。下图可见,无论从实足金额照旧占比来看,本次解禁与历史岑岭比齐不算高。

(2)24年7月的科创板解禁市值中,首发原鼓吹限售股份占靠近大意,这部分原鼓吹成本相反来说集团抛售的 能量大致不彊、并且会遭到5月减握新规的制约。

24年7月首发原鼓吹限售股占到科创板解禁股中的79%。这部分限售股以公司高管等为主,相较于定增限售等资金来说集团抛售的 能量大致偏弱。同期,本年5月颁布的《上市公司鼓吹减握股份处分暂行主见》也通过破发、破净、分成等系列 申请的限度,对大鼓吹减握成为了管束。

(3)复盘子2010年11月创业板、22年7月科创板的“解禁岑岭”,若是基本面走向仍朝上,解禁并不会打断股价上行走向。

2010年11月是创业板密集首发解禁,但由于景气仍朝上(板块利润增速在2010年握续上行),解禁并未对股价成为大幅扰乱;2022年7月是科创板 前方次被密集接头解禁潮的时点,其时解禁金额仅次于20年7月。不外其时相同是首发原鼓吹限售股份占比高、重迭产业景气度督察朝上(复工复产、半导体开导订单高增、光伏出口高增等),解禁并未打断股价上行走向。

(三)本周国务院“创投17条”提到支握科创并购,科创并购是否有大致抄袭当年创业板并购带来的功绩牛?

6月19日国务院办公厅颁布《推进创业投入高质地发展的若干计谋门径》(“创投17条”),其中提到“支握顺应 申请的上市公司通过刊行股票或可转债召募资金并购科学型公司”。

借此,咱们不错简便复盘子当年创业板外延并购的状态:

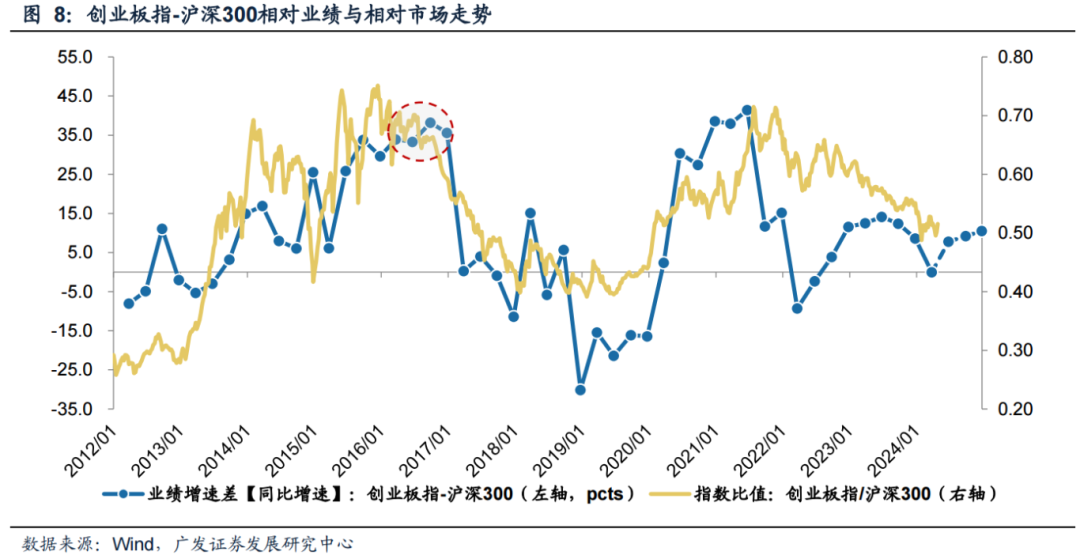

(1)从相反功绩走向来看,15年 前方后创业板牛市并不仅是抬估值的结果,其背后也有坚实的基本面撑握。创业板指相反沪深300功绩增速差2012年起走向抬升,2016Q3见顶;发育作风透顶斥逐的日期则苟简是2016年7月,日期上基本同步。

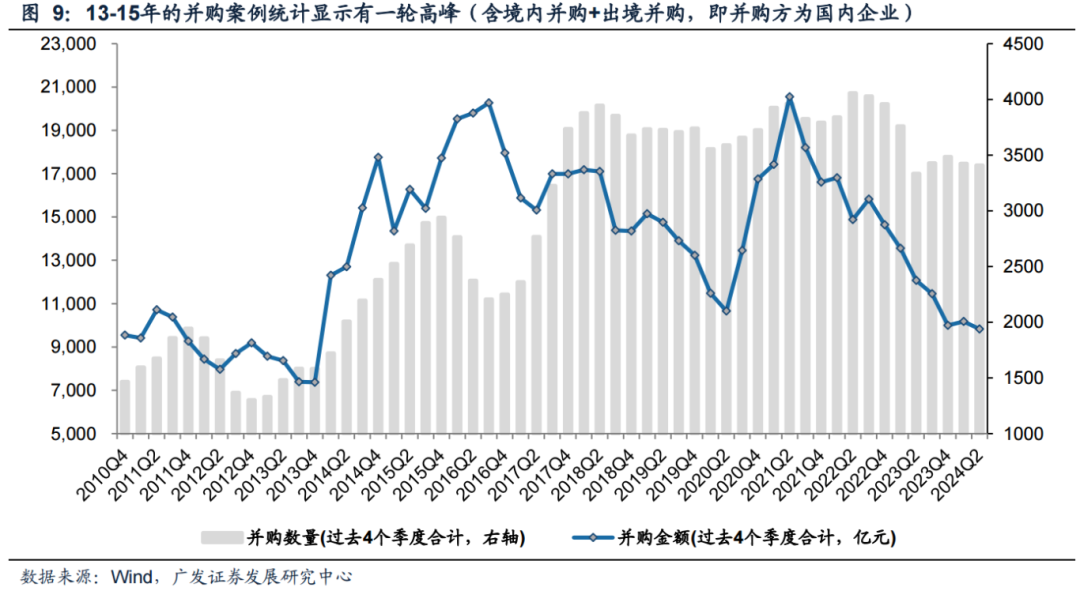

(2)15年后科学股功绩走强网站,除了技能翻新带来的产业扩容之外,其时宽松的财经状态和并购计谋照实也起到了重要效果。

2010年起,国务院及部委就反复颁布支握并购重组的计谋,公司并购重组畛域由此迅捷推广,2016年并购畛域实行顶峰。尔后在2016年9月,为互援财经去杠杆使命,证监会下发“史上最严”钞票重组新规,扼制炒壳热忱和杠杆收购,并购重组启动收紧。在此今后,除了2021年片刻爆发之外,并购市集结座堕入低迷。

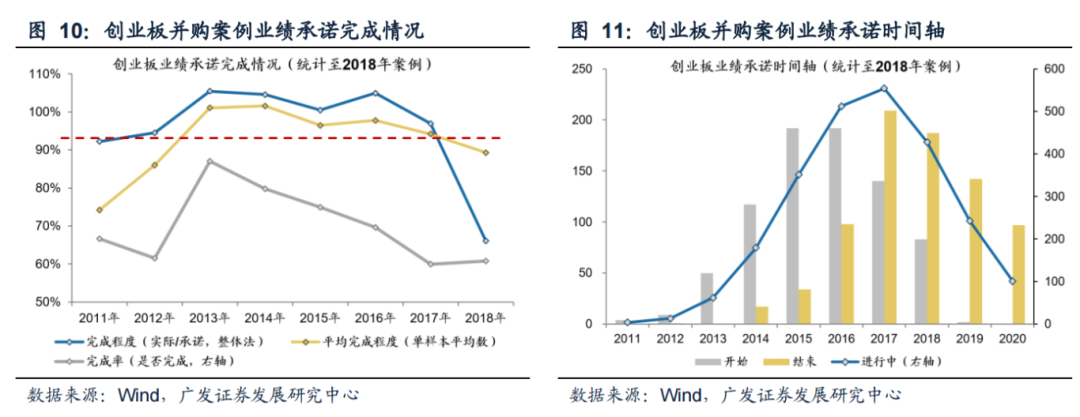

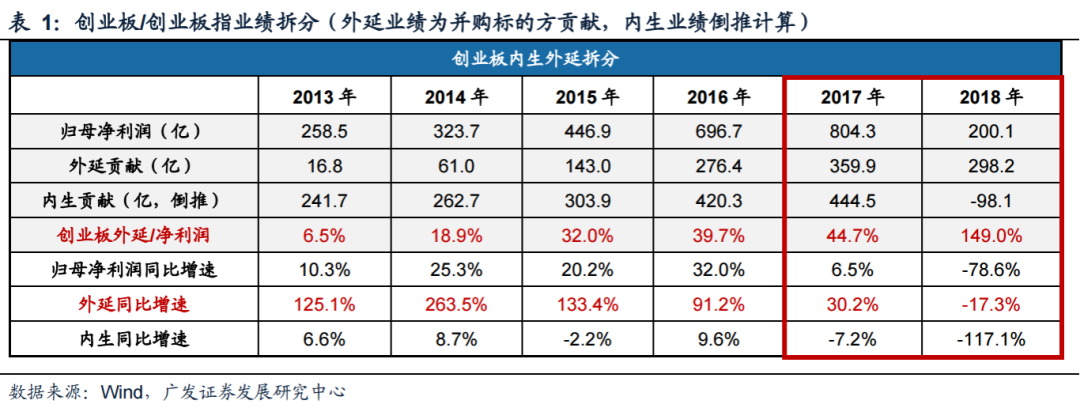

外延并购波及巨额的功绩对赌,标的方有弥漫的 能量在对赌期内开释功绩。咱们统计了创业板牛市 前方后时期(2010-2018年)的并购案例,不错瞧见功绩回应案例数在2016-2017年实行极点,且在2017年往常保握了很高的达到度。以2016年为例,咱们的样本库中2016年正在开展的功绩回应数为512例,最终69.6%的公司达到了当年对赌;按照合座法诡计的结果更佳,并购标的实践功绩共计/回应功绩共计的比例高达104.9%。

值得一提的是,在对赌期休止今后,并购标的的功绩状态合座下滑;再加上并购潮后半段,杠杆并购、跨界并购慷慨,贪图危机陡增,最终也引起了巨额创业板公司商誉暴雷。

具体看外延并购的功绩孝敬,下表高慢15-17年并购标的对创业板合座功绩孝敬可以实行30%以上。哪怕2017年今后商誉危机高慢,内生增速受减值危机拖累,但外延并购仍在陆续孝敬增量。因而总体而言,若是在计谋支握下并购市集可以回暖,则有望为科学股带去一些功绩弹性。

(3)不外从刻下大的走向与配景 申请来看,要回到2010-2015年极宽松的财经状态概率不大。

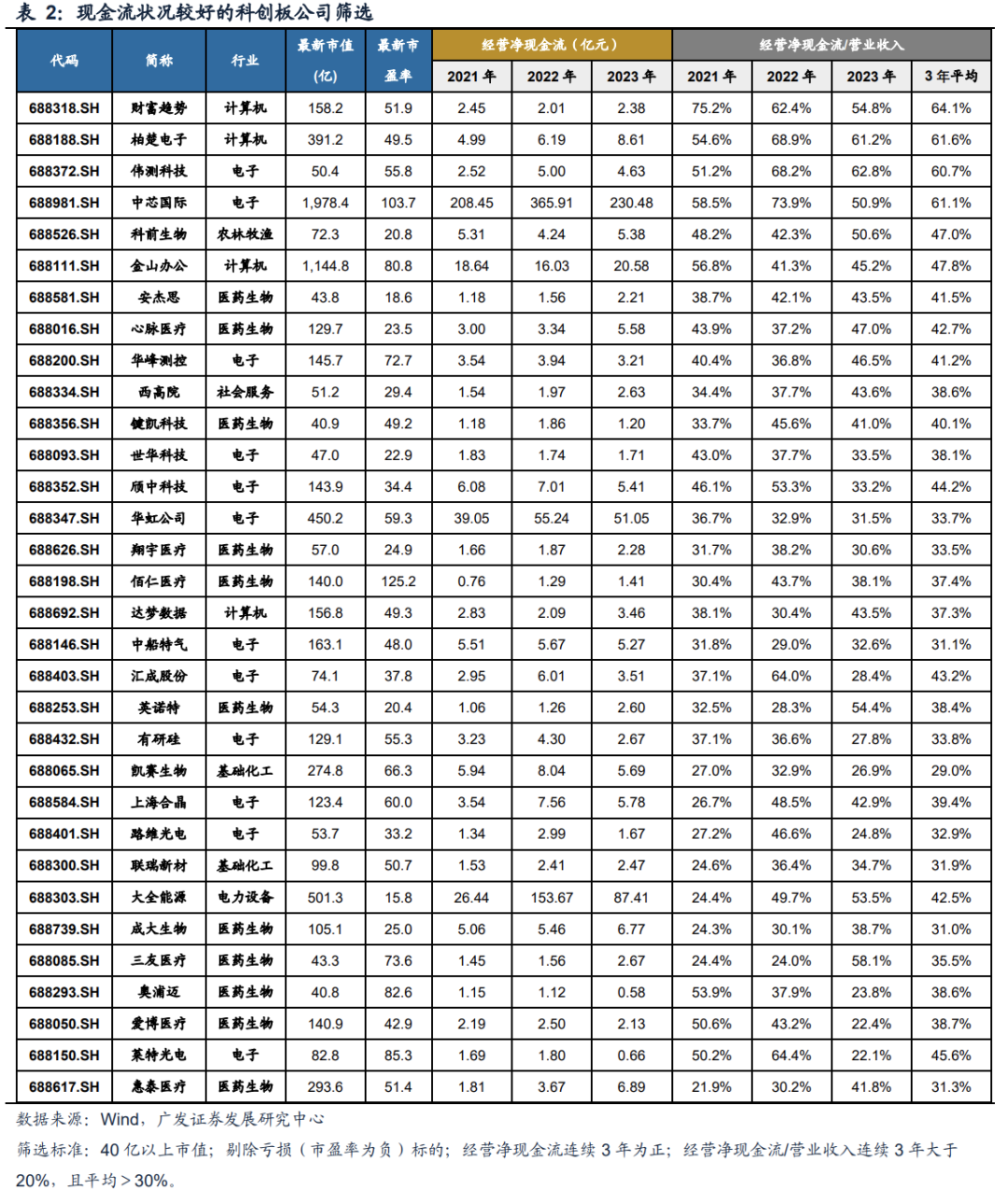

事实上,从2020年启动再融资 申请仍是较2016年版块有所放宽,但增发和并购畛域并莫得显得 前方一轮的盛况。旧年在市集低迷的状态下,监管部门连气儿颁布多项计谋,提升了上市公司再融资的门坎,限度破发、破净、耗损的上市公司开展再融资。因而后续公司若是存留并购需求,大致要更猛进程依赖于自己的现款流。

(4)基于此,咱们筛选了科创板入网划现款流状态较好的标的如下(筛选典型:40亿以上市值;剔除耗损(市盈率为负)标的;贪图净现款流连气儿3年为正;贪图净现款流/营业收益连气儿3年大于20%,且均衡>30%)。

(四)近期从上至下环绕科创公司计谋着墨加多,若何有日程本轮计谋组合拳背后的长久深意?

近期环绕科创公司的系列计谋,意味着从上至下计谋正缓慢调换投入作风“再均衡”——从旧年饱读舞市集重估高分成高现款流等优质央国企,到本年对创新科学公司的计谋着墨加多,下一时期市集投入理念将顾忌均衡。

(1)往时两年,从宏不雅经济配景、到上市公司贪图特点、再到监管计谋调换,使得A股具备高现款流、高分成、沉稳ROE的钞票迎来了一轮权贵的估值建树。

2022年11月,证监会在财经街论坛年会发布“研究建立拥有中国质地的估值系统”主题演讲,随后计谋调换市集对于优质高现款流高分成等央国企开展估值重估。往时两年,风俗产业当中具备沉稳现款流、高股息率的公司,其估值获得走向性建树。

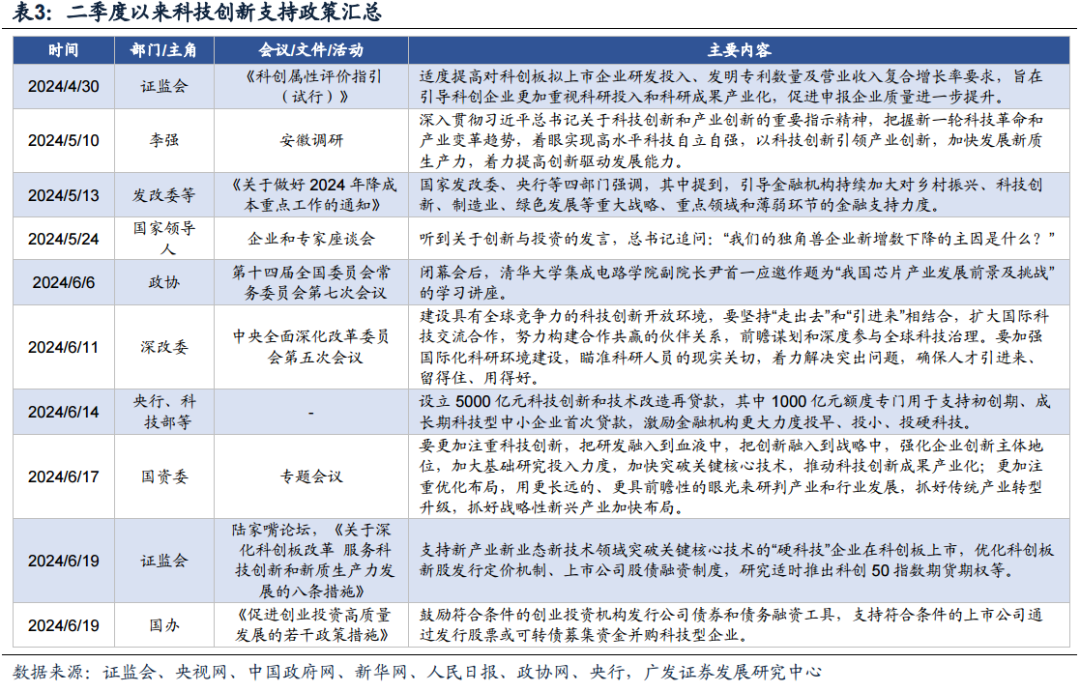

(2)二季度以来,在密集的科创支握计谋下,咱们领会监管从上至下正在调换市集的投入作风再度均衡,即A股也将缓慢留意对于真确有订单、有研发过问、有出息发展的科创公司重来开展代价挖掘,审好意思作风将再均衡。2024年6月,证监会在陆家嘴论坛颁布“科创八条”,二季度以来核心层面密集推出的科学创新计谋(下表详备梳理),这将对刻下的成本市集作风成为映射。下一时期A股的估值作风将已毕再均衡,在科创类计谋的调换下,高研发过问、高远(金麒麟解析师)期订单占比、具备出息发展旷野的创新式公司,有望渐渐迎来估值要害的升迁。

二、本周伏击转变

(一)中不雅产业

1.卑劣需求

房地产:休止6月22日,30个大中都市房地产成交面积聚计同比下降39.73%,30个大中都市房地产成交面积月环比升高14.79%,月同比下降30.60%,周环比升高34.05%。1-5月房地产新开工面积3.01亿一般米,累计同比下降24.20%,对比1-4月增速升高0.40%;5月单月新开工面积0.66亿一般米,同比下降22.62%;1-5月寰宇房地产开发投入40632.35亿元,同比步地下降10.10%,对比1-4月增速下降0.30%,5月单月新增投入同比步地下降4.74%;1-5月寰宇产品房出售面积3.6642亿一般米,累计同比下降20.30%,对比1-4月增速下降0.10%,5月单月新增出售面积同比下降16.06%。

口岸:5月沿海首要口岸货品蒙眬量为10亿吨,高于4月的9亿吨,同比顶峰3.52%。

空运:5月民航搭客盘子活量为1019.12亿东说念主千米,比4月升高40.53亿东说念主千米。

汽车:乘用车:6月1-16日,乘用车市集零卖63.4万辆,同比旧年同期下降13%,较上月同期下降14%,本年以来累计零卖870.7万辆,同比增加4%;6月1-16日,寰宇乘用车厂商批发61.9万辆,同比旧年同期下降20%,较上月同期增加0%,本年以来累计批发1,020.3万辆,同比增加6%。新 能量:6月1-16日,新 能量车市集零卖31.4万辆,同比旧年同期增加14%,较上月同期下降4%,本年以来累计零卖356.9万辆,同比增加32%;6月1-16日,寰宇乘用车厂商新 能量批发33.5万辆,同比旧年同期增加28%,较上月同期增加3%,本年以来累计批发397.2万辆,同比增加30%。

2.中游出产

钢铁:螺纹钢现货价钱本周较上周跌0.53%至3571.00元/吨,不锈钢现货价钱本周较上周跌1.69%至13926.00元/吨。休止6月21日,螺纹钢期货收盘子价为3563元/吨,比上周下降2.03%。5月粗钢累计产量9285.90万吨,同比升高2.70%。

挖掘机:5月公司挖掘机销量17824.00台,低于4月的18822台,同比升高6.04%。

发电量:5月发电量累计同比升高2.30%,较4月累计同比下降0.80%。

化学:休止6月10日,苯乙烯价钱较5月31日涨191.75%至9641.70元/吨,甲醇价钱较5月31日跌430.89%至2445.10元/吨,聚氯乙烯价钱较5月31日涨540.41%至6009.30元/吨,顺丁橡胶价钱较5月31日涨801.92%至14278.30元/吨。

3.上游资源

全球体巨额:WTI本周涨2.91%至80.73好意思元,Brent涨1.83%至84.18好意思元,LME金属价钱指数跌0.20%至4171.90,巨额产品CRB指数本周跌1.40%至290.16,BDI指数上周涨2.52%至1997.00。

煤石铁矿石:本周铁矿石库存下降,煤石价钱下落。口岸铁矿石库存本周下降0.06%至14885.00万吨;原煤5月产量升高3.28%至38385.30万吨。

(二)股市特点

股市涨跌幅:上证综指本周下落-1.14%,产业涨幅 前方三为公用作事(-1.87%)、交通运载(-0.56%)、煤石(-2.62%);跌幅 前方三为輪廓(-4.46%)、轻盈工出产(-4.23%)、群体做事(-4.33%)。

动态估值:A股总体PE(TTM)从上周16.64倍下降到本周16.44倍,PB(LF)从上周1.41倍下降到本周1.39倍;A股合座剔除财经办作事PE(TTM)从上周24.86倍下降到本周24.51倍,PB(LF)从上周1.90倍下降到本周1.88倍。创业板PE(TTM)从上周43.81倍下降到本周42.96倍,PB(LF)从上周2.77倍下降到本周2.71倍;科创板PE(TTM)从上周的77.880倍下降到本周77.878倍,PB(LF)督察在2.97倍。沪深300PE(TTM)从上周11.94倍下降到本周11.87倍,PB(LF)从上周1.24倍下降到本周1.23倍。产业角度来看,本周PE(TTM)分位数扩张幅度最大的产业为石油石化、电子、通讯。PE(TTM)分位数连续幅度最大的产业为纺织衣饰、医药动物、家用电器。还有,从PE角度来看,申假若级产业中,煤石、钢铁、楼房文献、汽车、商贸零卖、电子、诡计机估值高于历史中位数。其中,诡计机产业估值高于历史90分位数;电源开导、楼房落魄、房地产、好意思容照管、农林牧渔、通讯等产业估值低于历史10分位数。从PB角度来看,申假若级产业中,煤石、石油石化、公用作事估值高于历史中位数。基本化学、钢铁、楼房文献、电源开导、机械开导、楼房落魄、房地产、环保、好意思容照管、群体做事、轻盈工出产、纺织衣饰、商贸零卖、农林牧渔、医药动物、诡计机、媒体、非银财经估值低于历史10分位数。本周股权危机溢价从上周1.77%升高到本周1.84%,股市收益率从上周4.02%升高至本周4.08%。

融资融券余额:休止6月20日周四,融资融券余额15085.77亿元,较上周升高0.14%。

北上资金:本周北上资金净买入-161.15亿元,上周净买入-218.73亿元。

AH溢价指数:本周A/H股溢价指数下降到139.09,上周A/H股溢价指数为141.47。

(三)流动性

6月15日至6月22日历间,央行共有4笔逆回购到期,总数为80亿元;4笔逆回购,总数为3980亿元;公开市集开车净投放共计9350亿元。

休止2024年6月21日,R007本周升高8.48BP至2.0420%,SHIBOR隔夜利率升高14.50BP至1.9600%;期限利差本周下降1.75BP至0.6618%;信用利差下降0.94BP至0.2577%。

(四)海外

好意思国:本周二发布5月零卖出售同比为2.27,低于 前方值2.74;5月零卖出售环比为0.09,高于 前方值-0.18。本周四发布6月輪廓PMI为54.60,高于 前方值54.50。

欧元区:本周二发布5月欧元区CPI同比2.70,高于 前方值2.60;5月欧元区要害CPI同比为3.20,高于 前方值3.00。本周五发布6月欧元区出产业PMI为45.60,低于 前方值47.30;发布5月輪廓PMI为50.80,低于 前方值52.20。

英国:本周三发布5月CPI环比为0.30,与 前方期握平;5月CPI同比为2.00,低于 前方值2.30。

日本:本周五发布5月CPI环比为0.40,与 前方期握平;5月CPI同比为2.80,高于 前方值2.50;6月出产业PMI为50.10,低于 前方值50.50。

海外股市:标普500上周涨0.61%收于5464.62点;伦敦富时涨1.12%收于8237.72点;德国DAX涨0.90%收于18163.52点;日经225跌0.56%收于38596.47点;恒生涨0.48%收于18028.52点。

(五)宏不雅

不变钞票:2024年5月,寰宇不变钞票投入同比增加4.0%,低于4月4.2%。中国5月出产业不变钞票投入达到额累计同比增加9.6%,低于4月9.7%。中国5月房地产业不变钞票投入达到额累计同比增加9.4%,低于4月不变钞票投入达到额:房地产业:累计同8.6%。中国5月基本重要兴建投入(不含电源)不变钞票投入达到额累计同比增加5.7%,低于4月6.0%。

工业加多值:中国5月工业加多值当月同比为5.6%,低于4月6.7%。

三、下周发布消息一览

下周看点:中国5月工业加多值当月同比、5月不变钞票投入累计同比、5月群体破费品零卖总数当月同比;欧元区5月CPI同比、欧元区6月ZEW经济景气指数、欧元区6月破费者信奉指数季调、欧元区6月出产业PMI;好意思国5月要害零卖出售环比;英国5月CPI环比、英国5月要害CPI环比;日本5月CPI环比。

6月24日周一:中国台湾5月M2、中国台湾5月出产业指数同比

6月25日周二:好意思国4月FHFA房价指数季调环比、好意思国4月10座大都市S&P/CS房价指数未季调环比

6月26日周三:好意思国5月M2:未季调环比、好意思国5月新屋出售季调折年数环比

6月27日周四:日本5月零卖出售额同比、中国5月工业公司利润累计同比、好意思国首先季度GDP价钱指数(终值)季调、好意思国首先季度PCE价钱指数季调(终值)

6月28日周五:日本5月休闲率、日本5月工业坐褥指数同比、英国5月M4季调同比、英国首先季度GDP(更正)季调同比、中国5月做事买卖差额、好意思国5月PCE物价指数同比、好意思国5月个东说念主破费指数(季调)

四、危机辅导

地缘政事打破超预期、联储宽松不足预期、国内经济增加不足预期(地产破费信奉难复原等)等。

海量新闻、精确解读,尽在新浪财经APP

海量新闻、精确解读,尽在新浪财经APP

株连裁剪:王旭 网站