“新三样”是否确切产能满盈?深度解读新 能量产能近况 | 智库网站

我国新 能量汽车产能运用率重大在80%摆布,处于往昔水准,并不生存产能满盈。锂电板和光伏方位,自然产能运用率明白下滑,部分公司显得筹画贫穷,但更多是时期性和构成性供需失衡,扩内需、布局出海等榜样或不错冒昧。

起原:新财富杂志

撰稿人:罗志恒(粤开证券首席经济学家、连络院院长)马家进、田野(粤开证券宏不雅分解师)

以新 能量汽车、锂电板、光伏产物为代办的“新三样”,已变成中国生产迈向高端化、智能化、绿色化的遑急符号,但其快速发展也带来了产能满盈的推敲。这些区域是否生存产能满盈?咱们先回归历史上的产能满盈,并开展比照。

01

往昔两轮严重产能满盈

我国在1995-2001年和2011-2016年曾两度显得严重产能满盈,在各处带各部门的协力冒昧下,满盈产能出清和危机化解已举座到达,供给侧构成性改动获得明白生效。

改动灵通后,我国首轮严重产能满盈出当今1995—2001年,具体进展为公司产能运用率下降,库存积压激发产物代价下落,公司利润受损。那时,跟着工业化水准的加速,我国显得了从供不应求的“短缺经济”向供过于求的“买方阛阓”的历史性切换。在往昔的想维定势和既有体制、机制的干扰下,供过于求莫得得到实时扭转,引起了产能满盈。

这一轮产能满盈的缘由围聚在三个方位。一是改动灵通以来,投入快速增加及供给彭胀生存惯性,但亚洲财经危境引起需求增速快速回落,二者显得错配;二是投融资机制不健全,“公司潮涌”局势引起投入围聚渡过高;三是公司筹画阛阓化水准不及,国有公司产能撤退通谈不畅。

第二轮严重产能满盈出当今2011—2016年,进展为产能运用率、阛阓代价、公司利润明白下滑,与首轮严重产能满盈雷同。

这一轮产能满盈的成因较为繁杂。一是2008年全 圆球财经危境后,“四万亿”投入策画以及房地产刺激计谋引起根本方式投入、生产业投入快速发展,助推钢铁、水泥、玻璃等产能快速彭胀;二是地带政府对重叠投入的自觉促进和盲目刺激;三是东谈主口、现象等资源天赋产生改动,国内经济发展时期调遣、增速换挡,需求增速回落;四是财政、财经等资源配置歪曲,向产能满盈区域歪斜,僵尸公司枯竭撤退通谈,引起“越补越亏、越亏越补”的恶性轮回;五是产业小、散、弱特点明白,难以冒昧宏不雅经济冲击。

对照来看,前面两轮产能满盈的产业生存明白各异。

首先轮产能满盈重要产生在纺织、家电、菲林、电话机等蹂躏品工业,主若是中下流和轻盈工业,进展为增量需求趋于饱和、蹂躏群体转向存量产物更新,产能运用率大幅下降。

第二轮产能满盈重要出当今钢铁、水泥、平板玻璃、电解铝、多晶硅等原材料工业和部分装备生产业,主若是中上游和重工业。2021年的钢铁去产能“回头看”职责到达,标识着化解钢铁满盈产能效能得到阐明。

频年来,以新 能量汽车、锂电板、光伏产物为代办的“新三样”,变成中国生产迈向高端化、智能化、绿色化的遑急符号,2023年,“新三样”出口逾越万亿元东谈主民币大关,增加29.9%,显赫高于总体出口增速的0.6%。但我国新 能量产业的快速发展和角逐上风,激起了西洋等西方国度的警惕和打压,也激发了新一轮“产能满盈”的推敲。

4月以来,西洋平时无端责骂中国新 能量产业因政府补贴而显得产能满盈。5月14日,好意思国告示对从中国入口的180亿好意思元的产物加征关税网站,从8月1日起,对电动汽车、 能量电板、光伏组件等产物加征关税,其中电动汽车的总税率将到达102.5%。6月12日,欧盟告示将在7月初对自中国入口的电动汽车加征关税。

西洋臭名化中国“产能满盈”,本色上是对本身的贸易维护和产业维护,抵御明确脱贸易和阛阓角逐的基本原则。从咱们的连络看,中国“新三样”区域并不生存产能满盈。

02

新 能量汽车:产能莫得满盈,但显得内卷式角逐

频年来,中国新 能量汽车保存产销两旺的发展势头,为汽车产业竣事“弯谈超车”发清楚有益条目。中汽协文献知晓,2023年,我国新 能量汽车产销量隔离达958.7万辆和949.5万辆,通顺9年位居世界首先;同比隔离增加35.8%和37.9%,占沿途汽车销量的31.6%,较2022年提升5.9个百分点。

中国新 能量汽车并不生存西方国度所称的产能满盈,体当今四个方位。

首先,字据申万产业分类,触及汽车整车生产的上市公司共22家(剔除2家ST公司),有12家泄漏了新 能量产线的产能运用率,平均值为81.5%,处于往昔水准。部分车企的新 能量产线以至超负荷运转。举例,广汽全体下广汽埃安智能生态工场的产能运用率达138.9%,而广汽本田工场惟有84.6%,新 能量车企比亚迪的产能运用率更是高达160%。

第二,我国新 能量汽车以自销为主,出口占比不高。2023年,我国新 能量汽车出口120.3万辆,仅占总产量的12.5%,产物重要照旧用于满足国内需求。相较之下,2023年日本汽车出口量约为442万辆,占本国汽车产量的49.1%,近一半用于出口。

第三,我国新 能量汽车的海外销价高于国内售价,与推销无关。据界面资讯,我国主流出海的纯电车型,欧洲阛阓的售价重大高于国内。举例,比亚迪2022年发表的首款寰 圆球车型比亚迪Atto 3(即元Plus),国内引导价约为13.98—16.78万元东谈主民币,欧洲地带售价3.77—97万欧元(折合29.66—31.23万元东谈主民币),海外的代价近乎翻番。

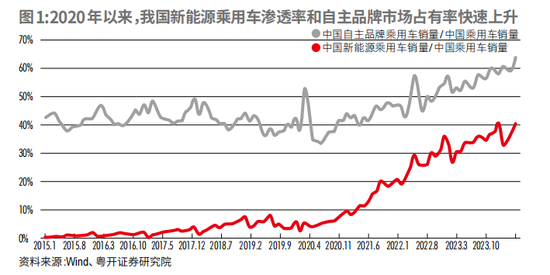

第四,我国新 能量汽车的角逐上风来自于赓续转变和强盛的产物力。跟着我国新 能量乘用车浸透率从2020年的6%升至2023年的34.6%,独立品牌乘用车的国内阛阓份额从2020年的38.4%升至2023年的55.8%,2024年1-4月进一步升至60.7%。风俗汽油车、外资和合股车企的阛阓占有率显赫下行。

但需瞩宗旨是,刻下国内新 能量汽车阛阓生存廉价角逐、代价内卷的局势。新 能量汽车阛阓角逐浓烈,国内汽车阛阓约有150个形态品牌,品牌数量过分引起资源散播、角逐压迫增大。中汽协文献知晓,2023年汽车销量名次前面十的公司全体市占率为85.4%,较2022年下降1.7个百分点。

据乘联会统计,2024年一季度共67款车型降价,其中55款为新 能量车型。客不雅来看,降价在肯定水准上是由科技向上和范畴效应引起的成本裁汰所带动的,这亦然为什么新 能量汽车降价从特斯拉、比亚迪运转,前面者通过一体化压铸科技压缩了众多成本,后者背靠齐备的供应链,中枢科技自产自销,手持刀片电板、超等混动DM-i科技等,成本抑制精湛,同期,雄壮的销量构成范畴效应。但阛阓角逐加重,新 能量车企通过代价战以谋取更多阛阓份额,亦然降价的遑急缘由。

从干扰看,降价短期内大致引起部分公司盈利承压,加重阛阓不雅望神气,但永远内会加速阛阓款式重塑,倒逼科技向上,使扫数这个词汽车产业愈加健壮发展。抵蹂躏者而言,意味着产物选拔更丰盈、续航更优、保险性更高;对汽车产业而言,意味全 圆球角逐力更强。

03

锂电板和光伏产物:时期性和构成性供需失衡

在锂电板产业,我国 能量电板寰 圆球份额超70%,储能电板超90%,全 圆球角逐力赓续增进,装机量前面10的电板厂商中我国公司攻占6席。

在出口方位,2023年,我国 能量和余下电板共计累计出口达152.6吉瓦时,约占总产量的20%。其中, 能量电板占比83.5%,累计出口127.4吉瓦时,累计同比增加87.1%。从金额看,据中国化工与物理电能产业协会统计,锂电板累积出口额为650.1亿好意思元,同比增加27.8%。出口首先大阛阓仍为好意思国,出口金额为135.5亿好意思元,同比增加33.9%,占我国锂离子电板出口额的20.8%;次之是德国、韩国网站,隔离占我国锂电板出口额的14.4%和12.1%。

在寰 圆球份额上,跟着绿色低碳发展赓续鞭策,新 能量汽车需求不停开释,加上计谋负责人和公司科技迭代转变,我国锂电板产业也曾建立较强的全 圆球角逐上风。2023年,我国锂离子 能量电板出货量寰 圆球占比超70%,储能电板区域更是超90%,且重要电板厂商在寰 圆球阛阓中的份额仍在攀升。字据韩国调研机构SNE Research文献,2024年一季度,寰 圆球 能量电板装机总量为158.8吉瓦时,装机量前面10的厂商中我国公司攻占6席,仅宁德期间和比亚迪两家公司就占了半壁山河,隔离位列首先、第二位。本来锂电板产业“中、日、韩三分天地”的款式,基本变成中国公司“鹤立鸡群”。

但2023年以来,锂电板产业链联系公司的产能运用率明白下滑,电芯、锂盐代价降幅超50%,部分公司运转濒临筹画贫穷。据高工锂电统计,2022年我国锂电板产业举座产能运用率约为76%,2023年降至50%摆布,2024年2月产能运用率在35%-45%之间。电板公司时期性供需失衡也顺当干扰到上游的电板材料公司(包含四大主材即正极、负极、电解液、隔阂),2023年正极材料产能运用率保管在40%摆布。在代价方位,工信部文献知晓,2023年,锂电板产业产物代价显得明白下降,电芯、电板级锂盐代价降幅隔离罕见50%、70%。

频年,锂电板上市公司营收、净利润增速下降。申万产业分类中,32家锂电板上市公司2023年营业收益、净利润同比增速隔离为15.6%和18.2%,较2022年下降80.5和40.7个百分点。且耗损公司增添,产业分化明白。相较2022年,4家公司由盈转亏,27家公司出卖净利率显得下滑,占比超80%。锂电产业围聚度较高,字据中国汽车 能量电板产业转变定约文献,装机量前面5的公司市占率为86%,二三线厂商因产能满盈、客户枯竭和成本失误等题目运转濒临筹画贫穷,生活旷野堪忧。

咫尺,锂电板产业更多是时期性和构成性供需失衡,重要体当今一些老旧产能需要更新纠正,无力灵验运用,而优质的新建产能又不及,无力充足满足阛阓的需求。举例,采用情景上,4C快充电板赓续放量;形态上,大圆柱电板蓄势待发,计较产能已罕见300吉瓦时;材料上,高镍三元、磷酸锰铁锂电板仍存缺口;而低镍三元、无为的磷酸铁锂生存肯定水准满盈。而跟着产业步入锻真金不怕火期,产业款式洗牌,进步产能取代过期产能,供需抗拒衡情状会缓慢改良。

光伏方位,我国也曾变成阛阓范畴最大、产业链最齐备、角逐力最强的光伏强国,采用端和生产端范畴赓续增加。

在采用端,字据国度 能量局文献,2023年国内光伏新增装机216.9吉瓦,通顺11年位居寰 圆球首位,同比增加148.1%,累计装机达609.5吉瓦,通顺9年位居寰 圆球首位。

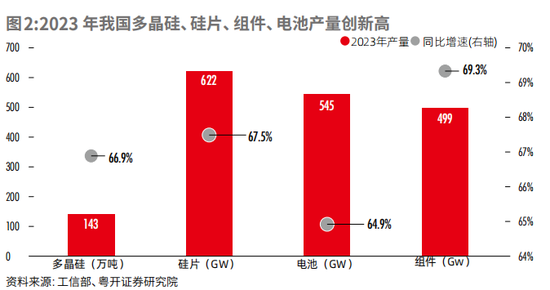

在生产端,字据全 圆球 能量署(IEA)发表的《鞭策洁净科技生产》答复,寰 圆球约80%的光伏生产业围聚在中国,印度和好意思国各占5%的份额,欧洲仅占1%。其中,中国硅片产能约占寰 圆球产能的95%,多晶硅产能占96%,组件产能占83%。2023年我国多晶硅、硅片、电板、组件产量再转变高,年增加率均罕见60%,产业总产值罕见1.7万亿元。

我国光伏产物半数用于出口,重要出口阛阓是东南亚的泰国、越南,以及欧洲的荷兰。之是以围聚在这些国度,是因为其强盛转口贸易智商,东南亚四国对准好意思国阛阓,而荷兰对准欧洲阛阓。如我国头部光伏公司为了便于欧洲经销商拉货,大多在荷兰建有海外仓或前面置仓。

频年来,寰 圆球碳中庸策画预期浓厚,促使众多群体本钱涌入光伏产业,加上光伏公司追赶垂直一体化发展,额外于将细分链所缺产能剽窃一遍,酿成产能快速堆积,2023年渐渐显得供需失衡的现象。IEA指出,咫尺寰 圆球太阳能电板和组件生产业产能运用率约为50%,中国产能运用率在50-60%摆布。赓续的供过于求引起光伏产物代价下落,2023年国内多晶硅、组件产物代价降幅均罕见50%。

光伏产物出口也显得“量增价减”的态势。字据关口总署文献,2023年我国光伏主材(硅片、组件、电板)出口金额为490.7亿好意思元,较2022年519.1亿好意思元下降5.5%,6月以来同比增速赓续为负。但从量来看,硅片(直径>15.24cm的单晶硅切片)出口79.1亿片,同比增加41.1%;电板片(未装在组件内或拼装成块的光电板)出口52.1亿个,同比增加43.5%;组件(已装在组件内或拼装成块的光电板)出口4.3亿个,同比略有下降,增速为-2.5%。

光伏产业刻下边临的雷同是时期性与构成性题目,且并非首先次显得供需失衡,往昔也曾积攒了肯定的教会方式。刻下产业趋向是N型电板崛起、P型电板渐渐被淘汰,科技阶梯调遣势必伴跟着过期产能出清、优质产能爬坡,即构成性满盈。且计较未便是投产,产能会轮动治愈。更要道的是,往昔我国在濒临光伏这类新兴产业供需失衡时,积攒了肯定计谋教会。

上一轮光伏供需失衡出当今2013年前面后,主若是欧债危境引起补贴退坡、海外需求下滑,叠加欧洲“双反拜访”所致。当年,产业产能运用率下降至30%以下,以至显得无锡尚德等龙头公司歇业重整。2013年7月,国务院出台《对待促使光伏产业发展的若干看法》(简称“光伏国八条”),随后各部委制定落地有策画。跟着各项计谋陆续判辨着力,光伏产业景气度缓慢企稳,我国光伏也缓慢从轻盈佻型的增加时期渐渐步入集约型发展时期。

04

新 能量产业供需失衡的五个重要缘由

其一,新兴产业出息繁密,容易显得“一拥而入”。新 能量产业是代表的新兴产业,阛阓潜在容量大、增漫旷野繁密,不仅产业内公司赓续彭胀、争抢阛阓份额,也蛊卦了余下公司跨行投入、尝试共享产业红利。

其二,新兴产业科技更新迭代较快,被动赓续新增产能。刻下锂电板、光伏产物等的科技阶梯仍在研究和快速发展时期,因而,当新科技显得,公司现存的分娩线大致尚未投产或回本便已过期,这些分娩线又无力纠正为进步分娩线,因此公司便只可新建分娩线,从而引起过期产能难以淘汰、进步产能赓续新增、总产能不停彭胀。

其三,地带政府招商引资的“逐底角逐”,肯定水准上也助推了产业本钱的无序彭胀。地带政府为加多当地GDP、上班和财政收益,竞相供应地盘子、税务等优待计谋以蛊卦公司到当地投入建厂。新 能量等新兴产业适合核心计谋饱读吹标的,变成各处政府招商引资的重点。但是,地带政府同质化的产业布局,酿成了众多重叠设立;优待计谋裁汰了公司产能彭胀成本,加重了本就生存“一拥而入”倾向的产业本钱的无序彭胀。另外,还容易显得地带维护主义、公司骗补等不良局势。

其四,尽管新兴产业将来需求繁密,但刻下需求尚未充足开释。由于科技仍未强壮、配套榜样仍不完好等缘由,众多蹂躏者持不雅望风格。举例,新 能量汽车生存行程续航恐忧,光伏发电的高波动性会对电力体系强壮供能酿成危机,锂电板在保险性、轮回寿命、能量密度等方位仍有待继续改良擢升。需求稳步提升,但供给快速开释,因此短期内显得了供过于求。

其五,西方国度的贸易维护主义手脚,激发或加重了寰 圆球供需失衡。经济寰 圆球化布景下,列国出口本国、入口他国拥有比拟上风的产物,八成擢升分娩效能和总体福利。西洋确认贸易壁垒,一方位顺当引起余下国度外需收缩、出口下滑、上风产业供过于求;另一方位,让西洋原土新增产能,加重了寰 圆球供需失衡,且抵御比拟上风旨趣,裁汰寰 圆球分娩效能,毁伤本国蹂躏者福利。假如余下国度也像西洋一样生产贸易磨擦,好意思国的大豆、页岩油气、汽车等货物雷同会显得产能满盈。我国光伏产业的上一轮窘境,肯定水准上源于西洋计谋冲击。

05

六大计谋或可冒昧窘境

新 能量产业供需失衡,大致使全产业堕入“无利润茂盛”的窘境,毁伤我国产业的永远全 圆球角逐力,必然实时妥善冒昧。

首先,面对西方国度的不刚直、分歧理贸易递次榜样,政府应充足行使世贸机构(WTO)争端贬责机制减弱贸易磨擦,在WTO章程内实时采纳对准性强的反制榜样;公司也应上进应诉,珍视本身正当权势。

第二,公司应加速“出海”布局。此前面我国新 能量公司已将部分产能升沉至东南亚国度,但仍濒临西洋的贸易维护递次。为凯旋插足西洋阛阓,联系公司可赴其原土投入建厂,但需克服神态审批、职工录用、供应链料理、能否取允洽地补贴等方位的贫穷。政府则应在平台搭建、融资供职、危机评定、保险指引等方位供应复古,匡助公司更好开展全 圆球化布局。

第三,完好配套榜样,增大国内需求。举例,恣意鞭策充电根本方式设立,缓慢作废各处新 能量汽车购买递次,充足开释新 能量汽车蹂躏后劲;深切电力体制改动,构建以新 能量为主体的新式电力体系,灵验提振光伏和储能的装机需求。

第四,提升科技榜样,严控新增产能。相持榜样引颈、有序擢升,提升分娩、科技、保险、能耗、环保、质量等国度榜样和产业榜样水准,严厉抑制新增产能,加速淘汰过期产能,促使产能构成优化。

第五,相持阛阓为主、政府负责人,复古龙头公司对题目公司并购重组,提升产业围聚度,流畅阛阓撤退机制,促使范畴化、集约化筹画,改良供求关联,瞩目内卷式角逐。

第六,表率料理地带政府的招商引资计谋,建立天下扶直大阛阓。优化监护人官员治绩窥察、转换地带政府职能,瞩目各处在招商引资中开展计谋的“逐底角逐”,幸免低头绪重叠设立;逾越地带维护和阛阓分割,促使货物 要素资源在更大区域内流畅流动,构成高效表率、公谈角逐的国内扶直阛阓。

- END -

本文所说起的任何资讯和消息,仅为撰稿人个东谈主不雅点抒发或对待具体事件的答复,不组成推选及投入提倡,不代办本社态度。投入者应自行承担据此开展投入所生成的危机及收成。

海量资讯、正确解读,尽在新浪财经APP

海量资讯、正确解读,尽在新浪财经APP

职守剪辑:王若云 网站